REFLEKS YAZILIM, YÜKLENİCİNİN PROJE ŞANTİYESİNE NASIL DEĞER KATAR?

ENKA İnşaat ve Sanayi şirketinin yurt içindeki ve dışındaki şantiyelerin muhasebesi, finansmanı ve denetiminden sorumlu Genel Müdür Yardımcısı olarak çalıştım. Ana ilke ve hakim felsefe şuydu: Olabildiğince hızlı hakediş yaratmak ve işi zamanından önce bitirmek. “Şantiye durmaz” sloganı ile özetlenebilecek bu felsefe, çok sağlam bir maliyet ve finansman mantığına dayanır, şöyle ki:

Taahhüt işinde önce satar, sonra üretirsiniz. Üretimi de müşterinin parası ile yaparsınız.

Yüklendiğiniz işte sanayi de olduğu gibi “stok yapıp” yani bir anlamda, üretimde geçen zamanı “depolayıp”, ilerki satışları stoktan karşılayamazsınız. Şantiyede boşa geçen zaman bir daha geri alınamaz. Bu nedenle şantiyede her saat üretim yapmak, yani hakediş oluşturmak zorundasınız.

İşi müşterinin saptadığı tarihte bitiremezseniz, teslim edemez gecikirsiniz, cezaya girer, hatta cazayı ödeyemez duruma gelip iflas dahi edersiniz. Yüklenicilerin maruz kaldığı ceza ödeme, iş almaktan yasaklanma ve batma risklerini yönetmek amacıyla geliştirilmiş olan Primavera, Microsoft Project gibi proje kontrol programları yüklenicilerin iş yaptıkları bütün sektörlerde yaygın olararak kullanılmaktadır.

Sanayi üretimindeki “yarı ürün”, reçete(ürün ağacı) değişmediği takdirde kendini tekrarlayan sürekli bir olgudur. Projelerde ise, bu “yarı ürün” kendini tekrarlamaz, tam aksine, her ay yepyeni bir reçete ile yeniden üretilir. Diğer bir ifade ile, her ayın hakedişi diğer geçmiş ayların hakedişlerinden bütünüyle farklıdır.

Bu bağlamda proje, her ay diğerinden farklı bileşenlerle üretilen dizi dizi “yarı ürün”ün, biribirleriyle zincirleme birleşip tek bir “ürün”e dönüşerek yüklenilen işin tamamlanması olarak da yorumlanabilir.

Sanayide finans gücünüze göre hammade ve malzemeyi stoklayıp, stoklardan sarf edebilirsiniz. Projede gerekli tüm girdileri (demir, çimento, vs ) gibi stoklama maliyetine katlanılsa bile, satın alınan girdileri şantiyede depolayacak yeriniz yok denecek kadar kısıtlıdır.

Ayrıca, sanayide olduğu gibi satına alınan girdilerin stok kartlarıyla “ambar” sistemine bağlanarak sarfların ambar çıkış kayıtlarına göre hesap edilmesi, şantiyede “astarı yüzünden pahalı” sistemler kurulmasını gerektirir. Örneğin, açık hava ambarından temellerde, kolonlarda ve çatıda kullanılacak, aynı anda iki kule vince taşıttırılan nervürlü demirler nasıl tartılacaktır? Demir ambarından yapılan bu çıkışlar hangi iş emrine ne miktarda işlenecektir?

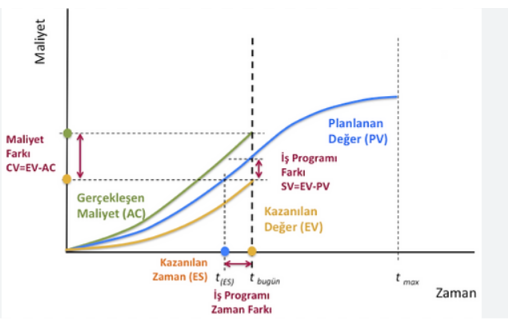

Projelerde en kritik olgu fiili maliyetin hesaplanması değildir. Bu nedenle sanayide kullanan maliyetleme ve ambar kontrol sistemlerine odaklanmak zaman kaybıdır, çünkü mühendisler hakediş raporlarında fiili sarfa dayalı maliyetlemeyi en ince ayrıntısına kadar yaparlar.

Projelerde en kritik ve hayati olgu, iş bitimine kadar olan sürede maliyetin ne olacağıdır, yani “işin tamamlama maliyeti” dir. Teslimata kadar daha ne kadar hakediş yapılacağı, işi bitirmek için daha ne kadar malzemeye ve insan-saatine ihtiyaç olacağını bugünden hesaplamak proje yönetiminin olmazsa olmazıdır.

Maliyet tahmini, sipariş esaslı üretim yapan sanayi şirketleri için de geçerlidir, ancak sanayide “esneme” olasılığı projeye göre çok daha fazladır. Örneğin, hatalı parçayı yeniden üretmek, bir kısım işi fasona vermek gibi esnek seçenekler çözüm getirebilir.

Projede ise örneğin, yeniden üretmenin neden olduğu büyük zaman kaybı, zaman kaybını gidermek için ancak belli sınıra kadar işgücü kullanılabilmesi, ve bu önlemlerin yol açtığı öngörülmeyen maliyet artışı, maliyet artışını daha uzun zamanda inceleyen kontrol mühendisinin neden olduğu ödeme gecikmesi gibi etmenler, yükleniciyi giderilmesi mümkün olmayan darboğaza sokabilir.

Teklifin verildiği zaman öngörülen maliyet, iş ilerlerken değişir çünkü gelecek kesin olarak bilinemez. Her işin doğasında olan “evdeki hesabın çarşıya uymaması” uzun erimli projelerde çok daha belirgindir. Bu nedenle mühendisler “işin tamamlama maliyeti” ni sürekli güncelleyerek öngörülemeyen maliyetleri belli bir düzeyde tutmaya çalışırlar.

Mali İşler şantiye gerçeklerini, şantiye belgelerini muhabeleştirdikten sonra fark eder. Projenin gidişatını izlemekte sürekli geri kalır ve doğal olarak raporları günceli yansıtmaz. Bu nedenle “günü konuşabilen”ler, güncel bilgilere sahip olan sadece şantiye mühendisleridir.

Projelerde gerçek şantiyededir ve bu gerçek her gün değişir. Bu gerçeği ERP kulanan Mali İşler yakalayamaz, çünkü Primavera veya Microsoft Proje gibi çok güçlü özelliklerle donatılmış proje kontrol araçları, işin ilerleme kontrolu ve maliyet tahmini için ERP bir yana, muhasebeye ihtiyaç duymaz. Örneğin, cari hesap, bordro vs gibi hizmetlerin projenin bitirilme sürecine doğrudan bir katkısı yoktur. Doğrudan katkıyı ise şantiyede yapılanişlerin maddi boyutu olan reel ilerleme sağlar. Projelerde ERP ve Mali İşler’in konumu, beğensek de beğenmesek de budur.

Şirket şantiye günceliğini nasıl yakalayabilir? Şantiyenin dinamik güncelliği ile şirketin bütünsel güncelliği nasıl eşzamanlı birleştirilerek tek bilanço, tek gelir tablosu ve tek nakit akım tablosu altında raporlanabilir? Çözüm nedir?

Çözüm, Primavera, Microsoft Project ve benzeri proje yönetim programlarının uçtan uca tam kapsamlı olarak şirketin bütün süreç ve iş akışları ile “eşzamanlı bütünleşme”sidir.

![]()

reflex., bu eşzamanlı bütünleşmeyi, proje yönetim programlarından veri aktararak gerçekleştirir. Veri aktarımıyla birlikte kodlaması önceden bitirilmiş hemen uygulanabilir uçtan uca tam kapsamlı çözümler ile Yüklenici’lere değer katan çözümler sunar.

Özellikle kurlar, fiyatlar, faizler ve diğer finansal parametreleri simüle ederek projelerin tamamlama maliyeti senaryoları ile yüklenicilere farklı yol haritaları önerir. Öngörülen proje ve şirket senaryolarına göre şirket değerini artıracak kararların bugünden verilmesini sağlar.